Derrière les livrets, l’assurance-vie ou les placements financiers, l’épargne des ménages français joue un rôle central dans le financement de l’économie. Une étude récente de la Direction générale du Trésor lève le voile sur la destination finale de cet argent : entreprises, dette publique, prêts et investissements productifs. Un éclairage essentiel sur un mécanisme souvent méconnu.

Que finance réellement l’épargne financière des ménages français ? La question dépasse largement la simple gestion patrimoniale individuelle. Derrière chaque livret réglementé, chaque contrat d’assurance-vie ou chaque placement financier se cache un circuit complexe de financement de l’économie. Une analyse approfondie publiée par la Direction générale du Trésor apporte un éclairage précis sur l’utilisation finale de cette épargne et sur son rôle structurant dans l’économie française et européenne 2026-01-378.

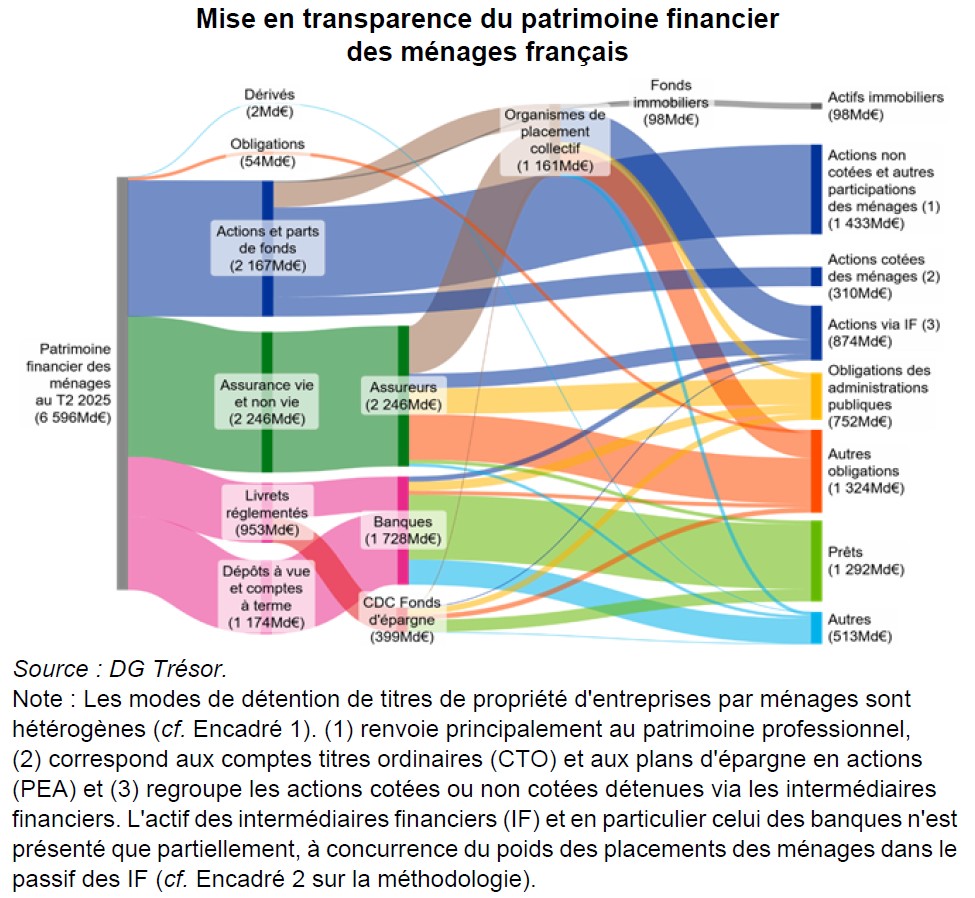

Un patrimoine dominé par l’immobilier, mais une épargne financière décisive

Le patrimoine des ménages français reste majoritairement immobilier. Toutefois, le patrimoine financier représente une masse considérable : près de 6 600 milliards d’euros au deuxième trimestre 2025. Cette épargne financière, alimentée par un taux d’épargne durablement élevé depuis la crise sanitaire, constitue un levier fondamental pour le financement de l’économie.

Contrairement à une idée reçue, cette épargne ne dort pas. Elle est mobilisée, directement ou indirectement, pour financer entreprises, administrations publiques et ménages. Sa structure reflète toutefois une préférence marquée pour la liquidité et la sécurité du capital, caractéristiques historiques du comportement d’épargne en France.

Livrets, assurance-vie, titres : une épargne diversifiée mais prudente

Les ménages français privilégient encore largement les produits d’épargne perçus comme sûrs : dépôts bancaires, livrets réglementés et assurance-vie en euros. Ces supports représentent environ deux tiers des placements financiers. Le reste se répartit entre des actifs plus risqués : actions, obligations, parts de fonds d’investissement ou participations directes dans des entreprises, notamment dans le cadre du patrimoine professionnel.

Cette diversification n’est pas neutre. Selon la Direction générale du Trésor, elle conditionne la manière dont l’épargne irrigue l’économie, en orientant les flux vers le crédit, les fonds propres des entreprises ou le financement de la dette publique.

Le rôle central des intermédiaires financiers

Une grande partie de l’épargne financière des ménages transite par des intermédiaires financiers : banques, compagnies d’assurance, fonds d’investissement ou organismes de placement collectif. Ces acteurs jouent un rôle clé de transformation : ils collectent l’épargne et la redirigent vers des usages économiques concrets.

Les banques utilisent principalement les dépôts pour accorder des prêts aux ménages et aux entreprises, mais aussi pour acquérir des titres financiers. Les assureurs et fonds de pension, quant à eux, investissent majoritairement sur les marchés, avec une logique de long terme, en actions et en obligations.

Où va réellement l’épargne des ménages ? La mise en transparence

L’étude du Trésor s’appuie sur un exercice de « mise en transparence » des intermédiaires financiers. L’objectif : dépasser la simple lecture des produits d’épargne pour analyser ce que finance, in fine, chaque euro placé par les ménages.

Le constat est frappant : sur 10 euros de patrimoine financier,

- 4 euros financent des fonds propres d’entreprises,

- 3 euros sont investis en obligations,

- 2 euros servent à financer des prêts,

- le solde correspondant à de la trésorerie ou à des actifs financiers spécifiques.

Cette répartition souligne le rôle majeur de l’épargne des ménages dans le financement direct et indirect du tissu productif. D’où l’importance de s’informer sur ce qui change en 2026.

Les entreprises, premières bénéficiaires

La part la plus importante de l’épargne financière des ménages alimente les fonds propres des entreprises. Cela passe par la détention directe d’actions, notamment dans le cadre du patrimoine professionnel, mais aussi par des placements indirects via l’assurance-vie en unités de compte ou les fonds d’investissement.

Ces flux contribuent au financement des grandes entreprises cotées, mais aussi, de manière plus indirecte, des PME et des start-up, via le capital-investissement. Depuis 2019, la part de l’épargne orientée vers les entreprises a progressé, atteignant environ 40 % du patrimoine financier des ménages en 2025, notamment sous l’effet de la valorisation des actions.

Une contribution significative au financement de la dette publique

L’épargne des ménages joue également un rôle essentiel dans le financement des administrations publiques. Sur les 3 euros investis en obligations pour 10 euros de patrimoine financier, environ 1 euro correspond à de la dette publique, majoritairement française.

Ce financement est largement intermédié par les assureurs, les banques et la Caisse des dépôts. Les compagnies d’assurance figurent ainsi parmi les principaux détenteurs privés de la dette souveraine française, un élément clé de la stabilité financière de l’État.

Les prêts : un moteur discret mais fondamental

Deux euros sur dix de patrimoine financier servent à financer des prêts. Il s’agit principalement de crédits accordés aux ménages (immobilier, consommation) et aux entreprises. Les banques jouent ici un rôle déterminant : en France, l’épargne collectée est quasi intégralement réinjectée dans l’économie nationale sous forme de prêts.

La Caisse des dépôts et consignations, via le Fonds d’épargne, occupe une place particulière. En centralisant une partie des livrets réglementés, elle transforme cette épargne en prêts de long terme, notamment pour le logement social et les collectivités locales.

Un fort ancrage géographique en France et en Europe

Autre enseignement majeur : l’épargne financière des ménages français finance principalement l’économie domestique. Environ 60 % des placements intermédiés sont situés en France et près de 80 % en zone euro. Ce « biais domestique » traduit une préférence pour les investissements perçus comme plus sûrs et mieux connus, au détriment d’une diversification internationale plus large.

Une structure globalement stable malgré des évolutions récentes

Si les comportements d’épargne évoluent — montée en puissance des unités de compte, regain d’intérêt pour les livrets réglementés, émergence des néo-courtiers — la structure finale de l’utilisation de l’épargne reste relativement stable. Les flux récents mettent du temps à modifier des stocks patrimoniaux aussi importants.

L’étude souligne toutefois une tendance de fond : la progression des placements en actions non cotées détenues directement par les ménages, reflet d’un dynamisme entrepreneurial et d’un développement du patrimoine professionnel.

Un enjeu économique et politique majeur

Comprendre ce que finance l’épargne financière des ménages français n’est pas qu’un exercice statistique. C’est un enjeu central pour les politiques économiques, la transition écologique, le financement des entreprises et la soutenabilité de la dette publique.

En révélant la destination réelle de cette épargne, l’analyse de la Direction générale du Trésor met en évidence un fait souvent sous-estimé : l’épargne des ménages est l’un des piliers silencieux du financement de l’économie française. Un rôle clé, appelé à devenir encore plus stratégique dans un contexte de transformations économiques, financières et environnementales profondes.