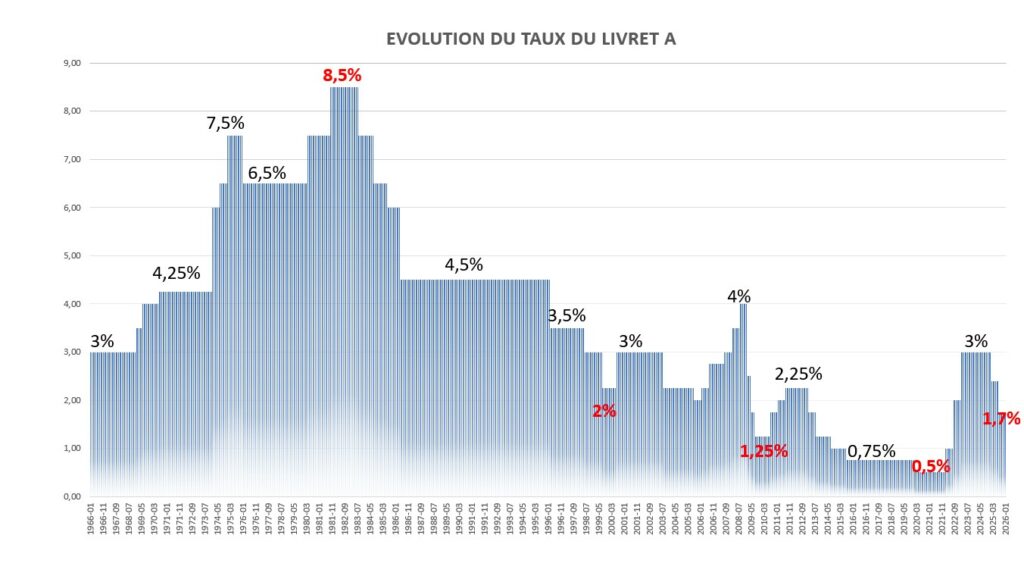

À compter du 1er février, le taux du Livret A recule de 1,7 % à 1,5 %, une décision annoncée par le ministre de l’Économie qui marque un tournant pour l’épargne réglementée. Si la rémunération demeure supérieure à l’inflation, cette baisse interroge sur l’équilibre entre pouvoir d’achat, politique monétaire européenne et financement de l’économie.

La décision était attendue par les marchés financiers comme par des millions d’épargnants. Le taux du Livret A sera abaissé à 1,5 % à partir du 1er février, contre 1,7 % jusqu’à présent. L’annonce a été faite par Roland Lescure, confirmant une inflexion significative pour le placement d’épargne le plus populaire en France. Dans le même temps, le taux du Livret d’épargne populaire (LEP), réservé aux ménages modestes, est ramené de 2,7 % à 2,5 %.

Cette évolution, loin d’être anecdotique, s’inscrit dans un contexte économique marqué par le ralentissement de l’inflation et l’adaptation progressive de la politique monétaire en Europe. Elle relance le débat sur la rémunération de l’épargne réglementée et sur son rôle dans la protection du pouvoir d’achat des ménages.

Le Livret A, pilier historique de l’épargne française

Le Livret A occupe une place singulière dans le paysage financier français. Accessible à tous, plafonné mais liquide et défiscalisé, il constitue le premier réflexe d’épargne pour une majorité de ménages. Son taux de rémunération est scruté de près, car il sert de référence à l’ensemble de l’épargne réglementée et influence indirectement d’autres produits financiers.

Avec des encours qui dépassent plusieurs centaines de milliards d’euros, le Livret A joue également un rôle macroéconomique essentiel. Les fonds collectés sont en partie centralisés et utilisés pour financer le logement social et les infrastructures publiques, via des mécanismes pilotés par la Caisse des dépôts. Toute variation de son taux a donc des répercussions qui dépassent la sphère individuelle des épargnants.

Une baisse dictée par la formule de calcul

La baisse du taux du Livret A résulte de l’application d’une formule de calcul réglementaire, qui repose sur deux composantes principales. D’une part, un taux lié à la politique monétaire de la Banque centrale européenne ; d’autre part, l’évolution de l’inflation hors tabac observée sur le second semestre de l’année précédente.

Or, sur la deuxième moitié de 2025, la hausse des prix a nettement ralenti en France. Cette décélération de l’inflation, favorable au pouvoir d’achat, pèse mécaniquement sur la rémunération du Livret A. En appliquant strictement la formule, le taux aurait même dû être abaissé à 1,4 %.

Le rôle clé de la Banque de France

C’est ici qu’intervient la marge d’appréciation du gouverneur de la Banque de France. François Villeroy de Galhau dispose en effet d’un pouvoir de dérogation lui permettant de proposer un taux différent de celui issu de la formule, en concertation avec le ministre de l’Économie.

Dans ce cas précis, le gouverneur a choisi de « limiter la baisse » en recommandant un taux de 1,5 %, soit un niveau légèrement supérieur au calcul théorique. L’argument avancé est celui de la protection du pouvoir d’achat des ménages, dans un contexte où l’épargne constitue un filet de sécurité pour de nombreux foyers.

Un revirement après une période défavorable aux épargnants

Cette décision contraste avec la période précédente. Entre août 2023 et janvier 2025, le taux du Livret A avait été maintenu à un niveau inférieur à celui issu de la formule. Ce choix, assumé par les autorités, visait alors à soutenir le financement de l’économie et à limiter le coût de la collecte pour les acteurs publics.

Pendant 18 mois, les épargnants ont ainsi vu leur rémunération amputée par rapport à ce qu’elle aurait dû être en application stricte des règles. La baisse actuelle, bien que défavorable en apparence, est présentée par le gouvernement comme plus équilibrée, car elle s’inscrit dans un environnement de faible inflation.

Une rémunération toujours supérieure à l’inflation

L’un des arguments centraux avancés par le ministère de l’Économie est que le nouveau taux du Livret A reste supérieur à l’inflation. En d’autres termes, l’épargne placée sur ce support continue de préserver le pouvoir d’achat des ménages, même si le rendement nominal recule.

Cette notion de rendement réel est essentielle pour comprendre l’impact de la baisse. Lorsque l’inflation ralentit, un taux d’épargne plus faible peut, paradoxalement, offrir une protection équivalente, voire supérieure, à celle d’un taux élevé en période de forte hausse des prix.

Le Livret d’épargne populaire également concerné

La baisse ne concerne pas uniquement le Livret A. Le Livret d’épargne populaire (LEP), destiné aux ménages modestes sous conditions de ressources, voit son taux ramené à 2,5 %. Là encore, la décision s’appuie sur la même logique : ajuster la rémunération à l’évolution de l’inflation tout en maintenant un avantage significatif pour les épargnants les plus fragiles.

Le LEP demeure toutefois l’un des placements sans risque les plus rémunérateurs du marché, ce qui en fait un outil central de redistribution indirecte du pouvoir d’achat.

Quelles conséquences pour les épargnants ?

Pour les détenteurs d’un Livret A, la baisse du taux se traduira par une diminution des intérêts perçus sur l’année. L’impact dépendra naturellement du montant épargné. Pour un livret proche du plafond, la différence peut représenter plusieurs dizaines d’euros sur douze mois.

Cette évolution pourrait inciter certains épargnants à s’interroger sur la diversification de leur épargne. Assurance-vie, livrets bancaires ou placements de long terme redeviennent des options examinées, même si le Livret A conserve des atouts uniques en matière de liquidité et de sécurité.

Un signal pour l’ensemble de l’épargne réglementée

Le taux du Livret A joue un rôle de baromètre pour l’ensemble de l’épargne réglementée. Sa baisse influence directement ou indirectement d’autres produits, qu’il s’agisse des livrets bancaires ou de certains mécanismes de financement indexés sur son rendement.

Pour les pouvoirs publics, l’enjeu est de maintenir un équilibre délicat : offrir une rémunération suffisante aux épargnants tout en garantissant des conditions de financement soutenables pour le logement social et les investissements publics.

Entre stabilité financière et attentes sociales

La baisse du taux du Livret A à 1,5 % illustre la complexité des arbitrages économiques actuels. Dans un contexte de normalisation progressive de la politique monétaire européenne, les autorités cherchent à concilier stabilité financière, protection du pouvoir d’achat et soutien à l’économie réelle.

Si le placement préféré des Français devient moins rémunérateur, il conserve son statut de valeur refuge. Reste à savoir si cette baisse marquera un simple ajustement conjoncturel ou le début d’une nouvelle phase pour l’épargne réglementée, dans un environnement où l’inflation n’est plus le principal moteur des décisions économiques.